Vijesti

Porezna 'češlja' Anku zbog sumnje na utaju poreza

Podijeli:

Objavljeno:

02/06/2017 u 12:01:06

IMAMO DOKUMENT Porezna 'češlja' Anku zbog sumnje na utaju poreza

HNS-ova kandidatkinja za gradonačelnicu Zagreba darovala je nekretnine unutar obitelji na način da se izbjegne plaćanje nemalog poreza

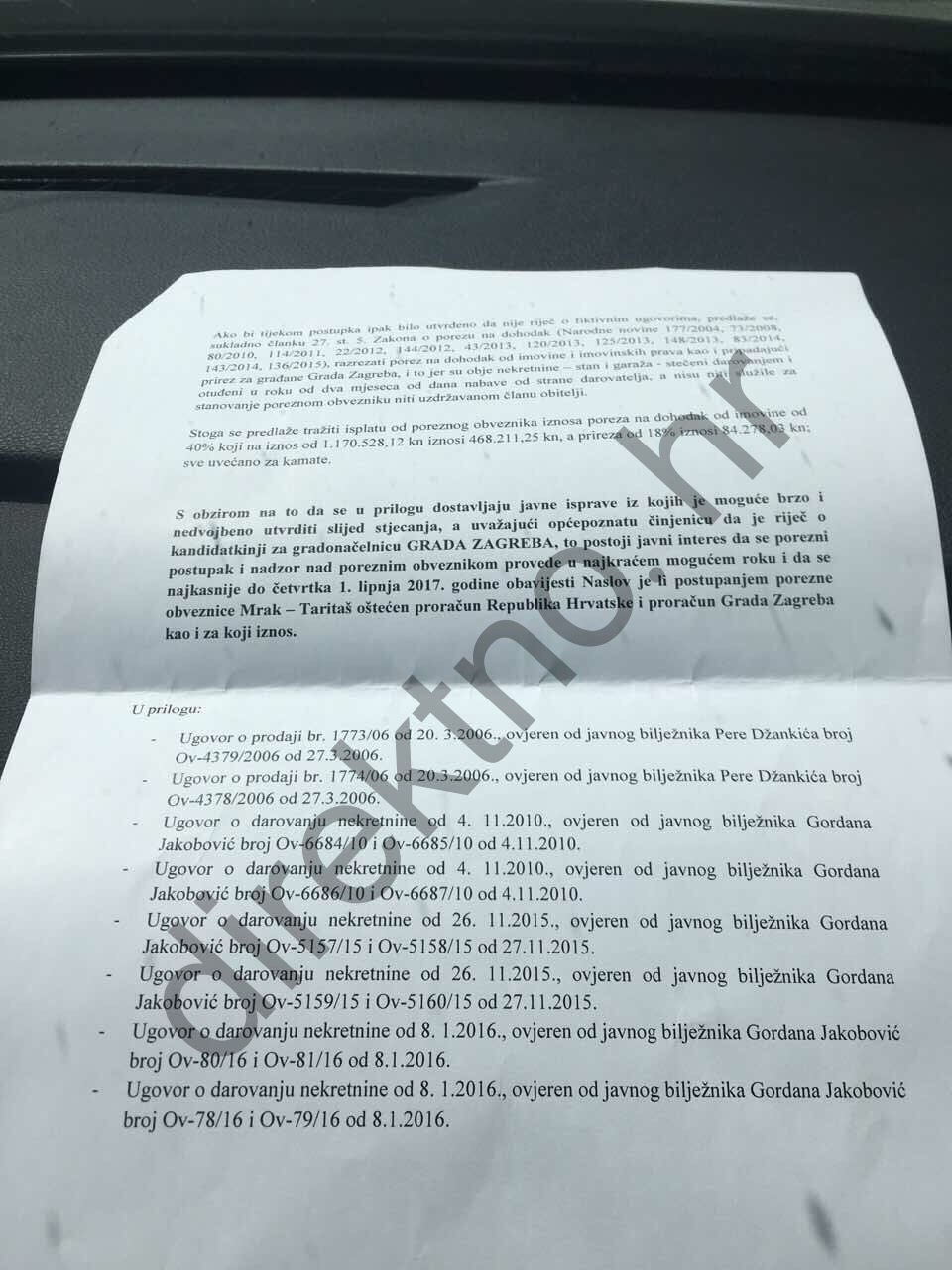

Protiv Anke Mrak-Taritaš, kandidatkinje HNS-SDP-a za gradonačelnicu Zagreba, podnijet je prijedlog za provođenje poreznog nadzora zbog utaje poreza. Kako ekskluzivno otkriva portal Direktno, Poreznoj upravi 30. svibnja 2017. podnijet je prijedlog za provođenje poreznog nadzora nad Ankom Mrak-Taritaš zbog zaključivanja ugovora o darovanju u svrhu izbjegavanja plaćanja poreza na promet nekretninama.

Izbjegavanjem plaćanja poreza na promet nekretnina sumnja se da je oštećen gradski proračun za najmanje 58.526 kuna plus kamate. U slučaju da Porezna uprava u posebnom postupku ne uspije dokazati sklapanje prividnih pravnih poslova, prema prijedlogu podnijetom Poreznoj upravi, Anka Mrak-Taritaš bi ipak trebala platiti porez na dohodak od imovine po stopi od 40 posto plus pripadajući prirez u ukupnom iznosu od 552.490 kuna plus kamate, navodi se u prijavi.

Anka Mrak-Taritaš, naime, zajedno sa sinom Ivanom kupila je od Tehnike 20. lipnja 2006. trosobni stan od 73,11 četvornih metara u vrijednosti od 1,05 milijuna kuna i garažu od 16 četvornih metara vrijednosti od gotovo 120 tisuća kuna. Bivša ministrica graditeljstva je početkom studenoga 2010. svoju polovicu stana i garaže darovala sinu Ivanu, da bi pet godina kasnije, 26. studenoga 2015., on cijeli stan i cijelu garažu darovao nazad majci. Samo mjesec i pol kasnije, 8. siječnja 2016. Anka Mrak-Taritaš isti stan i garažu darovala je drugome sinu Franu.

U prijavi koju smo dobili na uvid tvrdi se da postoji sumnja kako je Anka Mrak-Taritaš nizom darovnih ugovora izbjegla plaćanje većeg poreza na promet nekretninama i vrlo vjerojatno zaključila niz prividnih pravnih poslova u svrhu porezne utaje. Je li to nemoralno, procijenite sami.

U dokumentu kojim raspolaže portal Direktno, a koji je zaprimljen u Poreznoj upravi 30. svibnja, stoji među ostalim kako je "nemoguće ne zaključiti kako su posljedna dva darovna ugovora fiktivno zaključena s isključivom svrhom izbjegavanja plaćanja poreza na promet nekretnina i to na način da se stvori dojam da je došlo do niza prijenosa između potomaka i predaka koji čine uspravnu liniju (sa sina na majku, s majke na drugog sina), umjesto izravnim raspolaganjem između Ivana i Frana Taritaša (čije srodstvo ne podliježe poreznom oslobođenju)''.

Poreznoj upravi u spomenutom dokumentu se predlaže razrezati Anki Mrak-Taritaš porez na promet nekretnina u iznosu od pet posto na ukupni iznos imovine od 1,17 milijuna kuna što iznosi 58.526,41 kunu i tražiti isplatu tog iznosa uvećanog za kamate.

S druge strane, ako Porezna uprava ne uspije utvrditi da se radi o fiktivnim ugovorima, navodi se, kako bi Anka Mrak-Taritaš ipak trebala platiti porez na dohodak od imovine po stopi od 40 posto u iznosu od 468.211,25 kuna i prirez od 18 posto u iznosu od 84.278,03 kune, uvećano za kamate. I to zato jer su obje nekretnine stečene darovanjem i otuđene u roku od dva mjeseca od dana nabave, a nisu niti služile za stanovanje poreznom obvezniku.

U dokumentu kojim raspolaže portal Direktno, a koji je zaprimljen u Poreznoj upravi 30. svibnja, stoji među ostalim kako je "nemoguće ne zaključiti kako su posljedna dva darovna ugovora fiktivno zaključena s isključivom svrhom izbjegavanja plaćanja poreza na promet nekretnina i to na način da se stvori dojam da je došlo do niza prijenosa između potomaka i predaka koji čine uspravnu liniju (sa sina na majku, s majke na drugog sina), umjesto izravnim raspolaganjem između Ivana i Frana Taritaša (čije srodstvo ne podliježe poreznom oslobođenju)''.

Poreznoj upravi u spomenutom dokumentu se predlaže razrezati Anki Mrak-Taritaš porez na promet nekretnina u iznosu od pet posto na ukupni iznos imovine od 1,17 milijuna kuna što iznosi 58.526,41 kunu i tražiti isplatu tog iznosa uvećanog za kamate.

S druge strane, ako Porezna uprava ne uspije utvrditi da se radi o fiktivnim ugovorima, navodi se, kako bi Anka Mrak-Taritaš ipak trebala platiti porez na dohodak od imovine po stopi od 40 posto u iznosu od 468.211,25 kuna i prirez od 18 posto u iznosu od 84.278,03 kune, uvećano za kamate. I to zato jer su obje nekretnine stečene darovanjem i otuđene u roku od dva mjeseca od dana nabave, a nisu niti služile za stanovanje poreznom obvezniku.

Braovac: Porezna može naplatiti i kaznu

"Prema Zakonu o lokalnim porezima ugovori o darovanju između potomaka i predaka koji čine uspravnu liniju su oslobođeni plaćanja poreza na nasljedstva i darove. Međutim, postoji mogućnost da Porezna uprava u postupku nadzora utvrđuje prividnost određenog pravnog posla ukoliko može dokazati da se jednim ili više pravnim poslovima prikriva neki drugi pravni posao koji je inače predmet oporezivanja nekim poreznim oblikom. Ako se u takvom slučaju dokaže prividnost i namjera izbjegavanja plaćanja poreza Porezna uprava će svojim rješenjem utvrditi visinu poreza, obračunati kamate te možebitno i naplatiti prekršajnu kaznu", ističe porezni savjetnik Ilija Braovac u razgovoru za Direktno.

Bez komentara

U Poreznoj upravi naveli su da ne mogu ništa javno govoriti o cijelom slučaju, jer je "porezno tijelo prema Općem poreznom zakonu dužno kao poreznu tajnu čuvati sve podatke koje porezni obveznik iznosi u poreznom postupku te sve druge podatke u vezi s poreznim postupkom kojima raspolaže".

Do zaključenja teksta slučaj nije komentiralo Povjerenstvo za odlučivanje o sukobu interesa, kao što niti sama Anka Mrak-Taritaš nije odgovorila niti na jedan upit portala Direktno u vezi ove potencijalne afere.

Pet stanova

Anka Mrak-Taritaš u posljednjoj imovinskoj kartici predanoj Povjerenstvu za odlučivanje o sukobu interesa navodi da raspolaže stanom od 75,5 četvornih metara u Vrapču (vrijednost 675 tisuća kuna) kojeg je stekla darovnim ugovorom od supruga, poslovnim prostorom od 15,28 četvornih metara u Zagrebu (vrijednost 60 tisuća kuna), dvije garaže od 16,5 (vrijednost 34 tisuće kuna) i 15,77 četvornih metara (vrijednost 34 tisuće kuna). Kao izvor sredstava navodi se da je jedna garaža kupljena novcem od plaće, druga stečena darovnim ugovorom, a poslovni prostor novcem od nasljedstva.

Anka Mrak-Taritaš navodi da je i zajedno sa sestrom 50-postotni suvlasnik šume u Bjelovaru, čija se tržišna vrijednost procjenjuje na 100 tisuća kuna, a koju je stekla nasljedstvom.

Suprug Anke Mrak-Taritaš, Zlatko, zaposlen u Lukoilu s godišnjom neto plaćom od 144 tisuće kuna, vlasnik je dva stana u Zagrebu od 81,35 i 52,14 četvornih metara (vrijednost 750 i 468 tisuća kuna). Prvi je stekao darovnim ugovorom, a drugi prodajom imovine. Osim toga Taritaš ima i garažu u Zagrebu od 15 četvornih metara, čiju je vrijednost procijenio na 34 tisuće kuna, a stekao ju je novcem od nasljedstva. Suprug je i vlasnik tvrtke Vivi-ing d.o.o.

Dakle, zajedno imaju tri stana, tri garaže, jedan poslovni prostor i jednu šumu.

Kao dodatnu imovinu navode umjetnine u vrijednosti od 100 tisuća kuna i zajedničku štednju od 75 tisuća kuna.

U imovinskoj kartici predanoj Povjerenstvu u veljači 2016. nakon prestanka dužnosti ministrice graditeljstva Anka Mrak-Taritaš ponovno navodi i kredit od 100.000 eura prema Zagrebačkoj banci uz kamatnu stopu od 5,8 posto. Tim je kreditom, inače, 2006. "kupljen stan sinu Ivanu, a koji je darovnim ugovorom postao vlasništvo sina Frana". To se naravno navodi jedino u fusnoti imovinske kartice, koja je predana neposredno nakon niza darovanja nekretnina u obitelji Mrak-Taritaš.

Navodi se i da je stan u Vlaškoj 81 darovan sinu Ivanu. Radi se o stanu od 150,93 četvorna metra, vrijednosti 1,55 milijuna kuna.

To znači da obitelj Mrak-Taritaš posjeduje najmanje pet stanova.

Zaboravila kvadraturu

Povjerenstvo za odlučivanje o sukobu interesa već je jednom u ožujku 2015. odlučivalo o sukobu interesa Anke Mrak-Taritaš i odlučilo da neće pokretati poseban postupak. Temeljem prijave iz veljače 2014. o mogućem sukobu interesa i sumnje u legalan način stjecanja nekretnina Povjerenstvo je provelo postupak provjere podataka navedenih u izvjeću o imovinskom stanju kojeg je podnijela Anka Mrak-Taritaš i temeljem njezinog očitovanja utvrdilo nesklad između predane imovinske kartice i podataka kojima raspolažu nadležna državna tijela.

U imovinskoj kartici koju je Anka Mrak-Taritaš predala u siječnju 2012. kao zamjenica ministra graditeljstva za stan od 155 četvornih metara, navela je da ima 140 četvornih metara i da ga je stekla nasljedstvom, kao i poslovni prostor i garažu od 15 četvornih metara.

U očitovanju Povjerenstvu Anka Mrak-Taritaš je sredinom 2014. priznala da je "stan kupljen novcem roditelja 1981. dok je bila studentica bez primanja i da Povjerenstvo tada nije djelovalo te je dobila upute da navede nasljedstvo kao stjecanje", što je kasnije ispravila.

Anka Mrak-Taritaš navela je i da se "zabunila oko kvadrature stana".

Iako je i za poslovni prostor i garažu Anka Mrak-Taritaš navela da su stečeni nasljedstvom, Povjerenstvo je zaključilo da se radi o nerazumijevanju i pogrešnom tumačenju pravnih pojmova, jer su isti kupljeni novcem od nasljedstva ili primljeni kao vjenčani poklon. Bivša ministrica je kasnije sve ispravila u skladu s uputama Povjerenstva.

Braovac: Porezna može naplatiti i kaznu

"Prema Zakonu o lokalnim porezima ugovori o darovanju između potomaka i predaka koji čine uspravnu liniju su oslobođeni plaćanja poreza na nasljedstva i darove. Međutim, postoji mogućnost da Porezna uprava u postupku nadzora utvrđuje prividnost određenog pravnog posla ukoliko može dokazati da se jednim ili više pravnim poslovima prikriva neki drugi pravni posao koji je inače predmet oporezivanja nekim poreznim oblikom. Ako se u takvom slučaju dokaže prividnost i namjera izbjegavanja plaćanja poreza Porezna uprava će svojim rješenjem utvrditi visinu poreza, obračunati kamate te možebitno i naplatiti prekršajnu kaznu", ističe porezni savjetnik Ilija Braovac u razgovoru za Direktno.

Bez komentara

U Poreznoj upravi naveli su da ne mogu ništa javno govoriti o cijelom slučaju, jer je "porezno tijelo prema Općem poreznom zakonu dužno kao poreznu tajnu čuvati sve podatke koje porezni obveznik iznosi u poreznom postupku te sve druge podatke u vezi s poreznim postupkom kojima raspolaže".

Do zaključenja teksta slučaj nije komentiralo Povjerenstvo za odlučivanje o sukobu interesa, kao što niti sama Anka Mrak-Taritaš nije odgovorila niti na jedan upit portala Direktno u vezi ove potencijalne afere.

Pet stanova

Anka Mrak-Taritaš u posljednjoj imovinskoj kartici predanoj Povjerenstvu za odlučivanje o sukobu interesa navodi da raspolaže stanom od 75,5 četvornih metara u Vrapču (vrijednost 675 tisuća kuna) kojeg je stekla darovnim ugovorom od supruga, poslovnim prostorom od 15,28 četvornih metara u Zagrebu (vrijednost 60 tisuća kuna), dvije garaže od 16,5 (vrijednost 34 tisuće kuna) i 15,77 četvornih metara (vrijednost 34 tisuće kuna). Kao izvor sredstava navodi se da je jedna garaža kupljena novcem od plaće, druga stečena darovnim ugovorom, a poslovni prostor novcem od nasljedstva.

Anka Mrak-Taritaš navodi da je i zajedno sa sestrom 50-postotni suvlasnik šume u Bjelovaru, čija se tržišna vrijednost procjenjuje na 100 tisuća kuna, a koju je stekla nasljedstvom.

Suprug Anke Mrak-Taritaš, Zlatko, zaposlen u Lukoilu s godišnjom neto plaćom od 144 tisuće kuna, vlasnik je dva stana u Zagrebu od 81,35 i 52,14 četvornih metara (vrijednost 750 i 468 tisuća kuna). Prvi je stekao darovnim ugovorom, a drugi prodajom imovine. Osim toga Taritaš ima i garažu u Zagrebu od 15 četvornih metara, čiju je vrijednost procijenio na 34 tisuće kuna, a stekao ju je novcem od nasljedstva. Suprug je i vlasnik tvrtke Vivi-ing d.o.o.

Dakle, zajedno imaju tri stana, tri garaže, jedan poslovni prostor i jednu šumu.

Kao dodatnu imovinu navode umjetnine u vrijednosti od 100 tisuća kuna i zajedničku štednju od 75 tisuća kuna.

U imovinskoj kartici predanoj Povjerenstvu u veljači 2016. nakon prestanka dužnosti ministrice graditeljstva Anka Mrak-Taritaš ponovno navodi i kredit od 100.000 eura prema Zagrebačkoj banci uz kamatnu stopu od 5,8 posto. Tim je kreditom, inače, 2006. "kupljen stan sinu Ivanu, a koji je darovnim ugovorom postao vlasništvo sina Frana". To se naravno navodi jedino u fusnoti imovinske kartice, koja je predana neposredno nakon niza darovanja nekretnina u obitelji Mrak-Taritaš.

Navodi se i da je stan u Vlaškoj 81 darovan sinu Ivanu. Radi se o stanu od 150,93 četvorna metra, vrijednosti 1,55 milijuna kuna.

To znači da obitelj Mrak-Taritaš posjeduje najmanje pet stanova.

Zaboravila kvadraturu

Povjerenstvo za odlučivanje o sukobu interesa već je jednom u ožujku 2015. odlučivalo o sukobu interesa Anke Mrak-Taritaš i odlučilo da neće pokretati poseban postupak. Temeljem prijave iz veljače 2014. o mogućem sukobu interesa i sumnje u legalan način stjecanja nekretnina Povjerenstvo je provelo postupak provjere podataka navedenih u izvjeću o imovinskom stanju kojeg je podnijela Anka Mrak-Taritaš i temeljem njezinog očitovanja utvrdilo nesklad između predane imovinske kartice i podataka kojima raspolažu nadležna državna tijela.

U imovinskoj kartici koju je Anka Mrak-Taritaš predala u siječnju 2012. kao zamjenica ministra graditeljstva za stan od 155 četvornih metara, navela je da ima 140 četvornih metara i da ga je stekla nasljedstvom, kao i poslovni prostor i garažu od 15 četvornih metara.

U očitovanju Povjerenstvu Anka Mrak-Taritaš je sredinom 2014. priznala da je "stan kupljen novcem roditelja 1981. dok je bila studentica bez primanja i da Povjerenstvo tada nije djelovalo te je dobila upute da navede nasljedstvo kao stjecanje", što je kasnije ispravila.

Anka Mrak-Taritaš navela je i da se "zabunila oko kvadrature stana".

Iako je i za poslovni prostor i garažu Anka Mrak-Taritaš navela da su stečeni nasljedstvom, Povjerenstvo je zaključilo da se radi o nerazumijevanju i pogrešnom tumačenju pravnih pojmova, jer su isti kupljeni novcem od nasljedstva ili primljeni kao vjenčani poklon. Bivša ministrica je kasnije sve ispravila u skladu s uputama Povjerenstva.

U dokumentu kojim raspolaže portal Direktno, a koji je zaprimljen u Poreznoj upravi 30. svibnja, stoji među ostalim kako je "nemoguće ne zaključiti kako su posljedna dva darovna ugovora fiktivno zaključena s isključivom svrhom izbjegavanja plaćanja poreza na promet nekretnina i to na način da se stvori dojam da je došlo do niza prijenosa između potomaka i predaka koji čine uspravnu liniju (sa sina na majku, s majke na drugog sina), umjesto izravnim raspolaganjem između Ivana i Frana Taritaša (čije srodstvo ne podliježe poreznom oslobođenju)''.

Poreznoj upravi u spomenutom dokumentu se predlaže razrezati Anki Mrak-Taritaš porez na promet nekretnina u iznosu od pet posto na ukupni iznos imovine od 1,17 milijuna kuna što iznosi 58.526,41 kunu i tražiti isplatu tog iznosa uvećanog za kamate.

S druge strane, ako Porezna uprava ne uspije utvrditi da se radi o fiktivnim ugovorima, navodi se, kako bi Anka Mrak-Taritaš ipak trebala platiti porez na dohodak od imovine po stopi od 40 posto u iznosu od 468.211,25 kuna i prirez od 18 posto u iznosu od 84.278,03 kune, uvećano za kamate. I to zato jer su obje nekretnine stečene darovanjem i otuđene u roku od dva mjeseca od dana nabave, a nisu niti služile za stanovanje poreznom obvezniku.

Braovac: Porezna može naplatiti i kaznu

"Prema Zakonu o lokalnim porezima ugovori o darovanju između potomaka i predaka koji čine uspravnu liniju su oslobođeni plaćanja poreza na nasljedstva i darove. Međutim, postoji mogućnost da Porezna uprava u postupku nadzora utvrđuje prividnost određenog pravnog posla ukoliko može dokazati da se jednim ili više pravnim poslovima prikriva neki drugi pravni posao koji je inače predmet oporezivanja nekim poreznim oblikom. Ako se u takvom slučaju dokaže prividnost i namjera izbjegavanja plaćanja poreza Porezna uprava će svojim rješenjem utvrditi visinu poreza, obračunati kamate te možebitno i naplatiti prekršajnu kaznu", ističe porezni savjetnik Ilija Braovac u razgovoru za Direktno.

Bez komentara

U Poreznoj upravi naveli su da ne mogu ništa javno govoriti o cijelom slučaju, jer je "porezno tijelo prema Općem poreznom zakonu dužno kao poreznu tajnu čuvati sve podatke koje porezni obveznik iznosi u poreznom postupku te sve druge podatke u vezi s poreznim postupkom kojima raspolaže".

Do zaključenja teksta slučaj nije komentiralo Povjerenstvo za odlučivanje o sukobu interesa, kao što niti sama Anka Mrak-Taritaš nije odgovorila niti na jedan upit portala Direktno u vezi ove potencijalne afere.

Pet stanova

Anka Mrak-Taritaš u posljednjoj imovinskoj kartici predanoj Povjerenstvu za odlučivanje o sukobu interesa navodi da raspolaže stanom od 75,5 četvornih metara u Vrapču (vrijednost 675 tisuća kuna) kojeg je stekla darovnim ugovorom od supruga, poslovnim prostorom od 15,28 četvornih metara u Zagrebu (vrijednost 60 tisuća kuna), dvije garaže od 16,5 (vrijednost 34 tisuće kuna) i 15,77 četvornih metara (vrijednost 34 tisuće kuna). Kao izvor sredstava navodi se da je jedna garaža kupljena novcem od plaće, druga stečena darovnim ugovorom, a poslovni prostor novcem od nasljedstva.

Anka Mrak-Taritaš navodi da je i zajedno sa sestrom 50-postotni suvlasnik šume u Bjelovaru, čija se tržišna vrijednost procjenjuje na 100 tisuća kuna, a koju je stekla nasljedstvom.

Suprug Anke Mrak-Taritaš, Zlatko, zaposlen u Lukoilu s godišnjom neto plaćom od 144 tisuće kuna, vlasnik je dva stana u Zagrebu od 81,35 i 52,14 četvornih metara (vrijednost 750 i 468 tisuća kuna). Prvi je stekao darovnim ugovorom, a drugi prodajom imovine. Osim toga Taritaš ima i garažu u Zagrebu od 15 četvornih metara, čiju je vrijednost procijenio na 34 tisuće kuna, a stekao ju je novcem od nasljedstva. Suprug je i vlasnik tvrtke Vivi-ing d.o.o.

Dakle, zajedno imaju tri stana, tri garaže, jedan poslovni prostor i jednu šumu.

Kao dodatnu imovinu navode umjetnine u vrijednosti od 100 tisuća kuna i zajedničku štednju od 75 tisuća kuna.

U imovinskoj kartici predanoj Povjerenstvu u veljači 2016. nakon prestanka dužnosti ministrice graditeljstva Anka Mrak-Taritaš ponovno navodi i kredit od 100.000 eura prema Zagrebačkoj banci uz kamatnu stopu od 5,8 posto. Tim je kreditom, inače, 2006. "kupljen stan sinu Ivanu, a koji je darovnim ugovorom postao vlasništvo sina Frana". To se naravno navodi jedino u fusnoti imovinske kartice, koja je predana neposredno nakon niza darovanja nekretnina u obitelji Mrak-Taritaš.

Navodi se i da je stan u Vlaškoj 81 darovan sinu Ivanu. Radi se o stanu od 150,93 četvorna metra, vrijednosti 1,55 milijuna kuna.

To znači da obitelj Mrak-Taritaš posjeduje najmanje pet stanova.

Zaboravila kvadraturu

Povjerenstvo za odlučivanje o sukobu interesa već je jednom u ožujku 2015. odlučivalo o sukobu interesa Anke Mrak-Taritaš i odlučilo da neće pokretati poseban postupak. Temeljem prijave iz veljače 2014. o mogućem sukobu interesa i sumnje u legalan način stjecanja nekretnina Povjerenstvo je provelo postupak provjere podataka navedenih u izvjeću o imovinskom stanju kojeg je podnijela Anka Mrak-Taritaš i temeljem njezinog očitovanja utvrdilo nesklad između predane imovinske kartice i podataka kojima raspolažu nadležna državna tijela.

U imovinskoj kartici koju je Anka Mrak-Taritaš predala u siječnju 2012. kao zamjenica ministra graditeljstva za stan od 155 četvornih metara, navela je da ima 140 četvornih metara i da ga je stekla nasljedstvom, kao i poslovni prostor i garažu od 15 četvornih metara.

U očitovanju Povjerenstvu Anka Mrak-Taritaš je sredinom 2014. priznala da je "stan kupljen novcem roditelja 1981. dok je bila studentica bez primanja i da Povjerenstvo tada nije djelovalo te je dobila upute da navede nasljedstvo kao stjecanje", što je kasnije ispravila.

Anka Mrak-Taritaš navela je i da se "zabunila oko kvadrature stana".

Iako je i za poslovni prostor i garažu Anka Mrak-Taritaš navela da su stečeni nasljedstvom, Povjerenstvo je zaključilo da se radi o nerazumijevanju i pogrešnom tumačenju pravnih pojmova, jer su isti kupljeni novcem od nasljedstva ili primljeni kao vjenčani poklon. Bivša ministrica je kasnije sve ispravila u skladu s uputama Povjerenstva.

Povezani članci

6. travnja 1941. napad na Kraljevinu Jugoslaviju: 3 zemlje nastale njenim raspadom

Kako je 01. travnja postao dan zbijanja šala?

27. ožujka 1941. Beograd – masonerija sudjelovala u puču koji je Jugoslaviju odveo u krvavi II. svjetski rat